Las cifras de inversiones europeas apuntan a la evolución del sector de proteínas alternativas según GFI Europe

- Publicado el 11 de Marzo de 2025

- Helene Grosshans

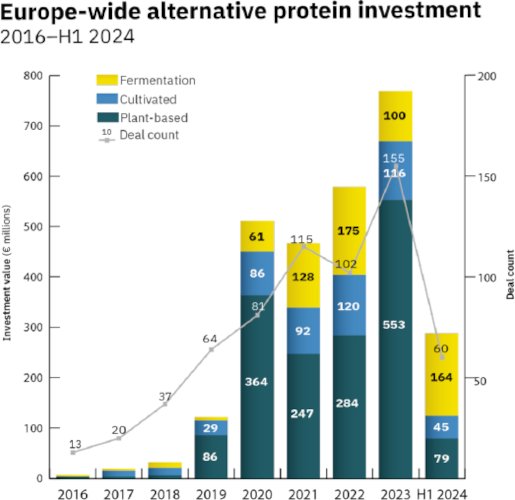

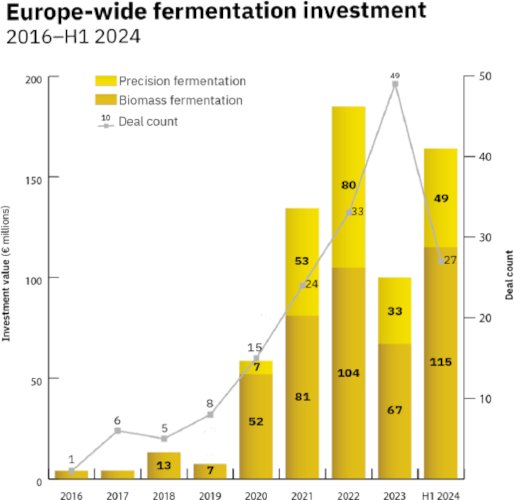

Los últimos datos sobre inversiones en proteínas alternativas son muy reveladores respecto a la evolución del sector en Europa, así como los retos a los que aún se enfrenta. Las cifras de Net Zero Insights muestran que el sector europeo de la fermentación tiene el viento a favor, ya que recaudó más de 164 millones de euros durante los seis primeros meses de 2024, cantidad superior a los 100 millones recaudados en todo 2023.

Las empresas especializadas en la fermentación de biomasa —en la cual se emplea un método similar al de la producción de cerveza o yogur para cultivar grandes cantidades de microproteínas a partir de hongos— recaudaron algo más de 115 millones de euros frente a los 67 millones recaudados en 2023. Las que se dedican a la fermentación de precisión, en la que se emplean organismos como la levadura para producir ingredientes como hemo y proteínas idénticas a las de los huevos y lácteos, recaudaron 49 millones de euros, un aumento respecto a los 33 millones del año pasado.

Foco en la ampliación

Aunque es muy positivo ver que los inversores confían cada vez más en este sector en crecimiento, también es revelador observar a qué se destina el dinero. Muchas de las empresas de fermentación que han recibido grandes inversiones se centran en aprovechar los subproductos procedentes del sector agrícola y de la industria alimentaria como fuente nutricional sostenible, lo que contribuye a producir alimentos de forma más eficiente y asequible, dos propuestas atractivas para los inversores.

Dichas empresas también están usando este dinero para poder expandirse y construir la infraestructura necesaria que facilite la comercialización de sus productos. Las empresas alemanas ProteinDistillery, que recaudó 15 millones de euros, e Infinite Roots, que recaudó 53 millones de euros, pretenden ampliar la producción de microproteínas utilizando materias primas de industrias como la cervecera, mientras que la finlandesa Enifer recaudó 36 millones de euros para poner en marcha su fábrica.

La falta de infraestructuras es una de las principales dificultades a las que se enfrenta el sector europeo de la fermentación, por lo que resulta alentador ver cómo las empresas emergentes se centran en construir las instalaciones necesarias para poder acercar estos productos al mercado. No obstante, la construcción de plantas y fábricas piloto es un proceso costoso y las empresas no pueden depender únicamente del capital riesgo para proyectos de tal envergadura. En su lugar, los gobiernos deberían conceder subvenciones, préstamos y avales a las empresas de proteínas alternativas para permitir la ampliación de las infraestructuras y atraer inversiones adicionales.

El sector sigue sin madurar

Las cifras de 2023 muestran que, aunque las inversiones totales en empresas de proteínas alternativas aumentaron en comparación con 2022, esto se puede atribuir en gran parte a una sola empresa: la marca sueca de productos lácteos de origen vegetal Oatly, que atrajo 391 millones de euros en dos acuerdos concluidos en 2023.

Aunque los 79 millones de euros recaudados por las empresas de productos vegetales en el primer semestre de 2024 parecen una cantidad pequeña en comparación con los 553 millones de 2023, los niveles de inversión son mucho más similares si no se tienen en cuenta los acuerdos comerciales de Oatly.

Este importante dato nos recuerda que el sector sigue sin madurar, ya que las captaciones de fondos de empresas individuales aún pueden tener una gran repercusión en las cifras globales.

Sin embargo, aunque el sector de productos vegetales no está atrayendo las enormes rondas de financiación de hace unos años, las empresas de éxito siguen recibiendo grandes inversiones, como la española Heura, que recaudó 40 millones de euros, y la británica THIS, que reunió a su vez 25 millones de euros (21,4 millones de libras). Las empresas europeas de carne cultivada, por su parte, recaudaron 45 millones de euros en los seis primeros meses de este año, casi la mitad de los 116 millones recaudados en todo 2023. Gran parte de esta financiación se destina a ampliar el sector, como ejemplifica la inversión de 40 millones de euros de Mosa Meat, cuyo objetivo es preparar a la empresa para su entrada en el mercado.

El contexto global de las inversiones

Es importante emplazar estas cifras en el contexto de un panorama de inversiones internacionales difícil, en el que los inversores se han vuelto mucho más cautelosos en los últimos años.

La incertidumbre económica y el aumento de la inflación han provocado un mayor descenso, con una caída del 38 % en la financiación global de empresas emergentes en 2023, hasta alcanzar sus niveles más bajos desde 2018, una disminución del 61 % en las inversiones en empresas emergentes de tecnología alimentaria el año pasado y una bajada de las inversiones centradas en la sostenibilidad en el primer semestre de este año.

Como reveló un reciente seminario web de PitchBook, aunque los expertos en inversiones globales son optimistas y creen que lo peor ya ha pasado, advierten de que no debemos esperar un repunte masivo este año. Una tendencia es que, aunque el número de operaciones se redujo en el primer semestre de 2024 en comparación con 2023, su valor aumentó, lo que demuestra que los inversores están dispuestos a firmar grandes cheques, pero, por ahora, solo a empresas con indicadores sólidos.

También señalaron que la tecnología y otros sectores centrados en la innovación siguen necesitando apoyo gubernamental para estimular las inversiones del sector privado. Esto se aplica sobre todo a la industria de proteínas alternativas, que requiere importantes inversiones de capital para construir fábricas y realizar otras ampliaciones de las infraestructuras, y además debe hacerse un hueco en el competitivo sector alimentario.

Para poder aprovechar los beneficios de las proteínas alternativas para el clima, la economía y la sociedad, los gobiernos deben facilitar las subvenciones, las soluciones de financiación a medida y los avales necesarios para apoyar a la industria, y los bancos tienen que aportar capital para las fases posteriores.

El sector alimentario en su totalidad también debe implicarse forjando más asociaciones estratégicas, como la colaboración del gran productor de mozzarella Leprino Foods Company con el especialista en fermentación de precisión Fooditive Group para aumentar la producción de caseína no animal, y la asociación de la española Palacios con The EVERY Company para utilizar huevos no procedentes de animales en sus tortillas.

Hasta ahora, las inversiones privadas han desempeñado un papel fundamental en el crecimiento de empresas de fermentación y de la innovadora carne cultivada de origen vegetal. No obstante, será esencial contar con nuevos planteamientos de financiación y la colaboración con representantes establecidos de la industria alimentaria para que el sector respalde los objetivos europeos de seguridad alimentaria, sostenibilidad y crecimiento económico.

Metodología

Para determinar la actividad inversora, el Good Food Institute recurrió a su base de datos de empresas para elaborar una lista de las que trabajan en fuentes alternativas de proteínas (en los ámbitos de origen vegetal, fermentación y cultivo) y que tienen la cobertura de Net Zero Insights. No se incluyeron las empresas que también trabajan con proteínas alternativas, pero no lo hacen como parte de su actividad principal. Las empresas que se encuentran en una fase muy temprana de desarrollo y aún no tienen un perfil en Net Zero Insights tampoco se pudieron incluir en el análisis. En el caso de las empresas identificadas, el capital invertido se determinó utilizando la base de datos de Net Zero Insights. Como estamos mejorando continuamente nuestro conjunto de datos y este año hemos cambiado la fuente de los datos, estos pueden diferir de las cifras que ha publicado GFI con anterioridad.

Téngase en cuenta que «capital invertido»/«inversión» comprende financiación con aceleradoras e incubadoras, financiación ángel, financiación puente, deuda convertible, capital riesgo corporativo, financiación colectiva de acciones y productos, operaciones completadas de deuda general, financiación colectiva de deuda, financiación semilla, capital riesgo en fase inicial, capital riesgo en fase final, crecimiento/expansión de capital privado, capitalización, empresas conjuntas y colocaciones privadas. Las cifras indicadas en este blog se han convertido de cifras en USD aplicando el tipo de cambio medio para 2023 y 2024 (1 $ = 0,92 €).

Las cifras indicadas en este blog se han convertido de cifras en USD aplicando el tipo de cambio medio para 2023 y 2024 (1 $ = 0,92 €). El tipo de cambio euro-libra esterlina aplicado fue el tipo medio para 2024 (1 £ = 1,17 €). Datos del gráfico hasta 2022 basados en cifras de PitchBook publicadas anteriormente.